制度改正を総復習!その2.補足給付の変更!配偶者所得と預貯金の勘案

続いて、平成27年の制度改正のポイントですが、

非常に大きな影響のあったもので、補足給付の変更があります。

ショートステイを含め、特別養護老人ホーム・介護老人保健施設・介護療養型医療病床という介護保険三施設を利用する際の

食費や部屋代については低所得者を対象に補足給付による負担軽減が図られています。

これについては細かく説明しませんが、

第一段階の方(所得の一番低い段階の方、もしくは生活保護受給者)の場合は一日の食費は300円にまで負担軽減されます。

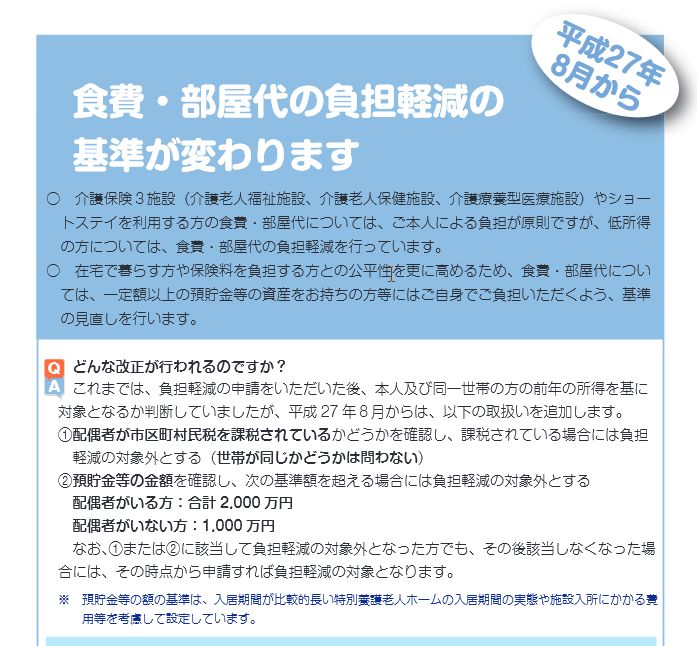

この補足給付受給者の要件が変更されました。

これまで、補足給付を受けるための要件は世帯の所得のみとなっていました。

そのため、世帯分離をして補足給付を受けるケースが多くありましたが、

世帯分離をしたとしても市民税課税対象(一定以上の所得を得ている)の配偶者がいる場合は、補足給付が受けられなくなりました。

さらに、所得だけではなく、預貯金などの資産もこの対象となりました。

この預貯金が配偶者がいる場合は合計2000万円、配偶者がいない場合は1000万円を超える場合は補足給付の対象とはなりません。

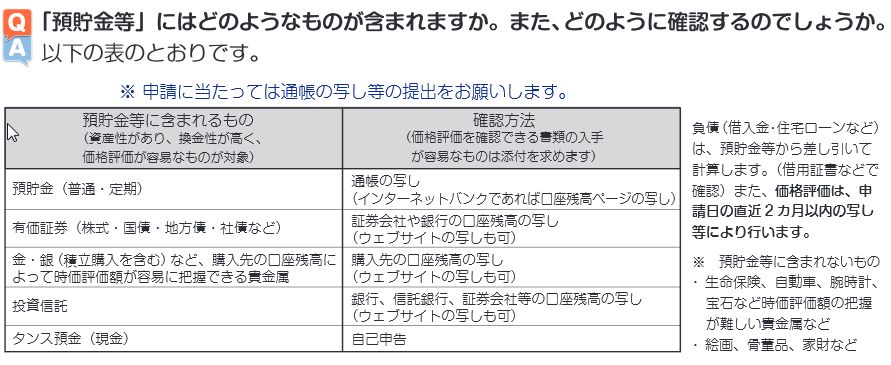

では、その預貯金などの資産に該当するものが何かは、以下の表をご参照ください。

この表の右側に記載されている確認書類を提出することが必要となります。

通常であれば預貯金の銀行口座の通帳の写しを示すことになります。

銀行口座が二つ以上ある場合は、全部持っていくわけですが、それが全部かどうかなど現時点では確認ができるわけではないので、

年金が振り込まれている口座の通帳を持っていけばばれないだろうと考える人もいるようですし、

もちろん、有価証券やタンス預金なども確認するすべはないだろうと隠しておく場合もあるようです。

ただ、これを隠して不正に申告した場合は負担軽減額に加えて二倍の加算金を支払うことになります。

マイナンバー制度になったら隠しようがなくなりそうですけどね。

話がやや脱線しましたが、

基本的には今回の法改正での利用者負担については、取れるところからは取っていこうという方針なので、

一定以上の収入や資産がある方が補足給付を受けるのにはハードルが高くなっているということです。

制度改正のポイント

・世帯分離をしていても配偶者が課税世帯であれば補足給付対象にならない

・所得が少なくても一定以上の預貯金がある場合は補足給付対象にならない。

・申請時には預貯金の確認書類の提出が求められ、不正申告をした場合にはペナルティが課せられる。